20代で結婚し、二人の子供にも恵まれあっという間に10年が経ちました。

20代で結婚し、二人の子供にも恵まれあっという間に10年が経ちました。

30代は、憧れのマイホームを手に入れたり、子供たちの教育資金などでなにかと出費が増えますね。

そして、気づいたらあっという間に40代・・・。

もちろん、目の前のやりくりも大事ですが、10年後20年後・・・そして夫婦の老後と、先のことまでちゃんと考えて今からたくさん貯金したいですね!

けれど、ざっくりとにかく貯金しなきゃ!と思っても目的が明確でないとなかなか人って頑張れないですよね・・・。(私もみなさんと同じです。笑)

今回は子供達が独立して、夫婦が定年を過ぎた頃(65歳以上〜)の老後にフォーカスして、いくらあれば心配なく楽しい老後生活を送れるのか考えていきたいと思います。

年配夫婦の具体的な生活費などを見て、自分の場合、老後までに貯金があといくらあれば楽しく夫婦で暮らしていけるのか?参考にしてみてください♪

定年退職後!平均的な夫婦二人の生活費の内訳は!?

では実際に

総務省が公表しているデータを基に年齢別の月々の支出を見ていきましょう。

消費支出額(1ヶ月)

平均(全年齢):283,027円

- 65〜69歳:276,353円

- 70〜74歳:255,210円

- 75〜79歳:228,081円

- 80〜84歳:215,480円

- 85歳以上:216,757円

※参考:https://www.e-stat.go.jp

いかがですか?

この結果をザックリまとめると、

65歳以上の高齢者の平均を計算すると毎月の生活費の支出は約24万円前後となります。

では、平均値に近い70〜74歳の生活費約25万円の内訳を見ていきましょう。

70歳~74歳の生活費内訳

- 食費:約7万円

- 住居費:約1.7万円

- 水道光熱費:約2万円

- 家具・家事用品費:約1万円

- 被服及び履物:約1万円

- 医療費:約1.5万円

- 交通・通信費:約3万円

- 教養・娯楽費:約3万円

- その他費用:約5.5万円

と、なっています。

食費が多いように感じますが、

高齢になると毎日自炊するのも大変ですし、お友達との付き合いでの外食も増えることでしょう。

うちの母も70代ですが、

よく友達とどこどこにランチに行ったわよ〜と話してます。

食事をしながら仲間と一緒に楽しく過ごすのも老後の楽しみですよね♪

住居費は多くの方が住宅ローンを払い終え、

月々の出費が現役世代より少ないのがわかります。

しかし、

建物の老朽化に伴い修繕などが必要になってくるので、

全くゼロにはならないようです。

また、年齢が高くなるにつれ体のあちこちにガタがくるのは当たり前。

当然、保険医療費は現役の頃より増額しています。

70代の1ヶ月の生活費の内訳は、

子供が独立し夫婦だけになるとそんなに生活費もかからないかと思いきや、

思っていたより出費があるのだなぁと感じますよね。

お金の大切さをこんなところでも実感します。

夫婦の老後に必要なお金の実態!!いったいいくらあればいいの!?

老後の夫婦の詳細な生活費がわかったところで、

その平均的な水準約24万円を軸に話を進めていきます。

ここでは、

一般的に公的年金がもらえる65歳以上を老後とし

平均寿命(男性約81歳、女性約87歳)より少し長生きの90歳まで(25年間)と仮定してシュミレーションしたいと思います。

毎月の生活費が約24万円なので、単純に計算して年間で288万円必要になります。

その288万円に老後の25年をかけると、総額7200万円!!!になります。

え?7200万円!!そんなに必要なのー?とびっくりです。

でも、ちょっと待ってください。

これは、支出の話です。

肝心な収入のお話が抜けてるので、

単純に65歳までに7200万円貯めなきゃ!というわけではありませんのでご安心ください。笑

それでも支出だけで見るととんでもない額のお金が必要なんですね。。。

しかも、これは平均的な水準の24万円をベースにシュミレーションした場合なので、仮に100歳まで長生きしちゃったり(いいことですが。)

病気で倒れて入院生活になったり、介護が必要な状況になったり・・・と人生いつ何が起きるかわかりませんよね?

そう考えるとプラスアルファー500万?1000万?さらに蓄えがあると安心ですね。

公的年金だけで大丈夫!?老後資金の三本柱

さて、夫婦の老後の支出がわかったところで、大事な収入の方も見ていきましょう。

老後の収入と言えば、第1に思い浮かぶのが年金ですよね!

国民年金なのか厚生年金なのか?

現役時代の給与額や払込の年数などによっても月々の給付額は違ってきます。

ここでは、平均的な受給額をおおまかですが紹介したいと思います。

- 国民年金の場合:約5.5万円/月

- 厚生年金の場合:(男性):約16万円/月、(女性)約10万円/月

と、なっています。

では、夫婦ともに厚生年金だった場合の収入は約26万円と月の支出より多いので安心ですね。

貯蓄が多少あればより快適な老後ライフを送れることでしょう。

次に、夫が厚生年金で妻が専業主婦だった場合の収入は約21万5千円と月々2万5千円の赤字です。

年間にすると約30万円のマイナスということになりますので、老後の25年間で750万円が不足すると考えられます。

また、自営業で夫婦ともに国民年金加入者だった場合の収入は、約11万円となります。

あまり計算したくありませんが、

年間で156万円不足。90歳まででは、3900万円!!も年金以外に資金を準備しなければなりません。。。

さらに、ゆとりをもった生活を考えるとプラス1000万くらいの5000万円は準備したいところです・・・。

でも、なにも公的年金だけが老後資金ではありませんよね。

老後資金の3本柱として良く言われるのが、

- 公的年金

- 会社の退職金

- 預貯金

が挙げられます。

2、の会社の退職金は、

サラリーマンの方なら勤続年数や収入によって異なるでしょうが退職時にもらえるお金となっています。

しかしながら、企業の75,5%が退職金を支給してるとはいえ、制度自体がない会社もあるので自身の会社規定などを確認すると良いでしょう。

3、の預貯金で、どれだけ計画的に資金を増やすかが安心した老後生活を過ごすために重要となってくるでしょう。

コツコツと貯蓄を増やすのも大事ですが、ゆとりある老後を過ごすためにうまく資産を運用して増やしていくのもひとつの手段ですよ!

私も先のことまで考えるようになり、

このままのペースではコツコツ貯金しても老後破産になりかねない!?と思い、あれこれ試行錯誤して収入を増やすことができました!

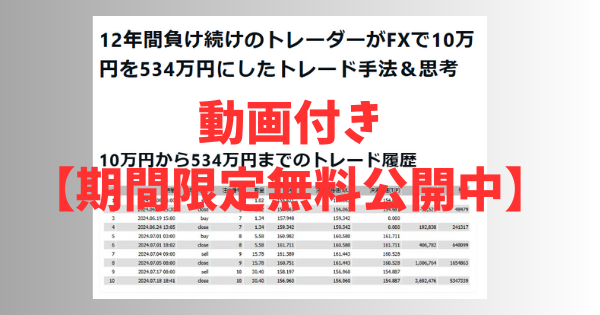

それはどんな方法かと言うと・・・簡単に言えばFXです!!

「私にはFXの知識もないし、ギャンブルでしょ?無理無理!!」と思う方もいるかもしれませんが、

FXと一言で言ってもトレードをするだけではありません。

トレーダーとしても利益を出しながら、

このFXを活用することでもう一つの収入源を作ることも目的としています。

私自身も、

数年前であれば『FXなんてギャンブルだしよく分からないしやらなぁ~い!!』という感じでしたが、

今となっては旦那の給料をはるかに超えるレベルの収入を稼げています。

↓毎週これくらいのお金が振り込まれてます。(7000ドル=ザックリ70万円)

単にFXトレードをやるだけではなく、

FX口座を活用しながら賢く一石二鳥で稼ぐ方法がありますので、

興味がある方はコチラのページをご覧ください。

平凡な専業主婦でも出来たわけですから、

アナタにも出来ない理由はないと思います。

日々の生活に対する余裕や、

将来への不安を消すために、今、一歩を踏み出してみませんか?

口座開設は無料ですし、

逆に3000円分のボーナスが貰えますから、

リスクはゼロと言っても過言ではありません。

お金に悩まされる老後を生きるのではなく、

自由な老後を送れるように一緒に頑張りませんか?

>> 自由な老後を手に入れるために一歩を踏み出したい人はコチラをチェック!