人生100年時代と言われる中、『老後2000万円問題』が話題となり、年金だけをアテにしていては不安だと考える人が増えていますよね?

そこで、個人ベースで将来に備える時代へと変化し、資産運用へのニーズが増えているのもまた事実です。

銀行が超低金利なこのご時世、

100万円を1年間貯金していても預金利息はわずか10円です。泣

ATMの手数料にすら届きません。

日本の教育では、

『貯金』を美徳とする教えが中心で

学校でお金に関する詳しい授業ってありませんでしたよね。

昔は銀行の金利も高かったですし、

確かに貯金していれば自然と増えていたのでそれでよかったかもしれません。

でも、今は違いますよね?

ということで今回の記事では、、、

- 資産運用をする目的は何だろう?

- 資産運用の種類が知りたい!

- 初心者におすすめの資産運用が知りたい!

といった方のニーズにお応えした内容になっています。

初心者でもすぐにできる資産運用で、明るい未来を手にいれましょ♪

アナタが資産運用する目的はなんですか?

資産運用と言っても目的別にその運用方法も変わってきます。

「いますぐお金が必要なわけではないけれど、老後のために少しでも資産を増やしたい」

「数年後、子供たちの教育資金のためまとまったお金が欲しい」

など、一人ひとり違った理由があると思います。

「ただ、なんとなく・・・」だと、先の計画が立てずらいものです。

まずは、アナタの資産運用の目的を明確にしましょう!

目的が明確になることで、運用を具体的に考えられます。

目的を意識し、1日でも早く投資することもまた大事なことで、

あまり考えすぎてズルズルと時間だけが過ぎてしまってはもったいない!

定年退職が65歳だとしても平均寿命までの老後期間が20年はあります。

老後が5年10年だとしたら、コツコツ貯めたお金と年金でもなんとか生活できたかもしれません。

しかし、20年という期間は”なんとなく”ではゆとりある老後を過ごすには限界があります。

おまけに、高齢者が増える一方少子化で若者の労働者が減り年金制度にも陰りが見えてますよね。

おそらく今の若い人たちが受け取る頃には、年金受給年齢は70歳くらいまで引き上げられかつ年金額も今より少なくなってしまう可能性があります。

超高齢化社会へと突入した今『老後資金2,000万円問題』も重なり、将来の自分の老後資金はこのままではやばい!と思ってる方が多いと思います。

ここからは目的を『老後資金のための資産運用』にフォーカスして話を進めたいと思います。

資産運用の種類をリスク別に解説!

目的の次に大事なのがリスクの考え方です。

資産運用の多数ある種類の中には、リスクが小さいものから大きなものまであります。

もちろん、リスクが小さければリターンも小さいのが一般的です。

目的が明確だと、

小さいリスクで長期投資するのか

リターンの大きい投資で短期的に利益を出したいのか選ぶ種類が変わってきますよね。

同じ老後資金を目的とした運用でも現在のご自身の年齢によっても違ってきます。

20代~40代くらいであれば、

定年まで20年以上あるのでリスクの低い長期投資でいいでしょう。

50代~60代であれば、

定年までカウントダウンが始まっているので

リスクを多少背負ってでもリターンが大きい投資をした方がいいかもしれません。

※

逆に、年齢が低い人の方が労働市場でまだ需要があるので、

リスクを高く攻めてもいいという考え方もありますが・・・

これは、あくまでも一般論で年齢だけの問題ではないことはご理解くださいね。

それでは具体的に投資にはどのような種類があるか見ていきましょう。

| 投資の種類 | その内容 | |

| リスク 小 | 債権 | 国や企業などが一般の投資家から資金を借入れるために発行する有価証券のこと。 |

| 金 | 金の延べ棒や純金積み立て等 | |

| リスク 中 | 投資信託 | 投資家から集めたお金をひとつの大きな資金として金融商品で運用し、利益を分配する仕組み |

| REIT(リート) | 不動産投資信託 | |

| リスク 大 | 株式投資 | 会社が資金集めのため発行した株式を売買すること。 |

| FX | 外国為替証拠金取引と言って、2国間の通貨売買のこと。 |

これは投資商品の中の一部ですが、代表的なものをリスク別に表にしてみました。

当然ながら、リスクが小さいものはリターンもそれなりで逆にハイリスクハイリターンが株式やFXとなります。

勘違いしないでほしいのは、リスクが小さいからと言って”損をしない”というわけではありませんし、ハイリスクだから必ず損するというわけでもありません。

資産運用の種類をみてきましたが、

1つの商品に絞ってしまうのはとても危険です。

投資では資産の分散がリスク回避にもあたるので、ご自身の資金と相談しどこにどれだけといったバランスを考える必要がありますね。

3つに厳選!初心者におすすめの資産運用

【おすすめ1:iDeCo】

iDeCo(イデコ)って聞いたことありますか?

個人型確定拠出年金のことで、

投資信託、定期預金、保険商品等が対象商品となった積み立て型資産運用になります。

これがなぜオススメかと言いますと、運用益、掛金全額が所得控除、受取時も一定額まで非課税になるといったサラリーマンでも税金面でとってもお得という点にあります。

住宅ローン減税制度ですでに所得控除が大きい人でも、iDeCoと併用することで所得控除以外に住民税控除も受けられるんです!すごいですよね?

しかし、iDeCo最大のデメリットは60歳まで引き出せないという点です。

『個人型確定拠出年金』というネーミングから年金プラスαで自分で年金を貯めているという発想であれば、60歳受取はデメリットではなくむしろメリットにも思えます。

【オススメ2:NISA】

こちらもiDeCo同様、税制優遇でお得な資産形成の仕組みです。

NISAにはつみたてNISAと一般NISAがあり、利用可能期間が異なりそれぞれ20年と5年になります。

また、非課税上限額が年間でそれぞれ40万円と120万円という違いもあります。

iDeCoと大きく違うのは60歳まで待たなくてもいつでも引き出せる点と、非課税対象がNISAは運用益のみに限られるという点です。

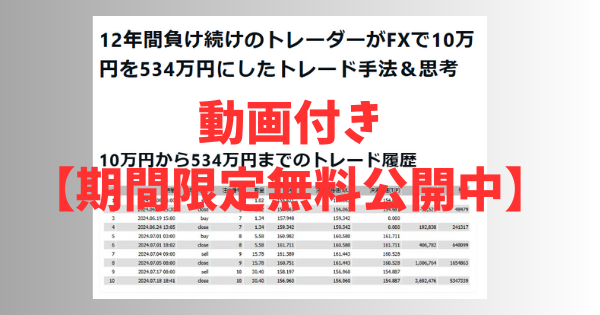

【オススメ3:FX】

初心者にオススメとしながらもリスクの大きいFXを選んだ理由は、3つあります。

まず、手数料が安いもしくはタダというところも少なくありません。

次に、FXではレバレッジを利用することで資金が少なくても始められるというのが魅力です。

そして、FXならレートが上がっても下がっても利益を出せるチャンスがあるということ。

『売り』と『買い』両方の取引ができるので、円安でも円高でもいつでも利益を狙えるのです。

リスクが大きい点で言うと、元本が保証されないのは他の投資と変わりませんが元本以上の損失が出る可能性があるのがFXの一番怖いところです。

つまり、借金を背負うリスクがあるということ。

それなのになぜ私がFXをオススメするかというと、正しい口座選びで借金リスクをなくし大きなリターンを狙えるからという点です!

FXがちょっとでも気になったアナタは、こちらの記事もぜひ参考に↓

>> FXで軍資金5万円~10万円のトレーダーにおすすめな戦略とは?